Obiectivele Lecției

Ajutorul financiar nerambursabil reprezintă contribuția finanțatorului în implementarea proiectului. El se raportează întotdeauna la valoarea eligibilă a investiției și nu este decât în puține situații 100%.

La finalul acestei lecții, cursanții vor putea să calculeze ajutorul financiar nerambursabil din valoarea proiectului, determinând, în acest fel, valoarea contribuției proprii.

Lecție – Video

Ce trebuie să reții la finalul acestei lecții:

Ajutorul financiar nerambursabil reprezintă procentul pe care finanțatorul îl suportă din valoarea totală eligibilă a proiectului.

Din valoarea totală a proiectului, finanțatorul susține financiar doar o parte, ceea ce înseamnă că beneficiarul va avea de suportat diferența. Implementarea cu succes a unui proiect presupune ca atât finanțatorul, cât și antreprenorul să plătească sumele asumate prin semnarea acordului de finanțare.

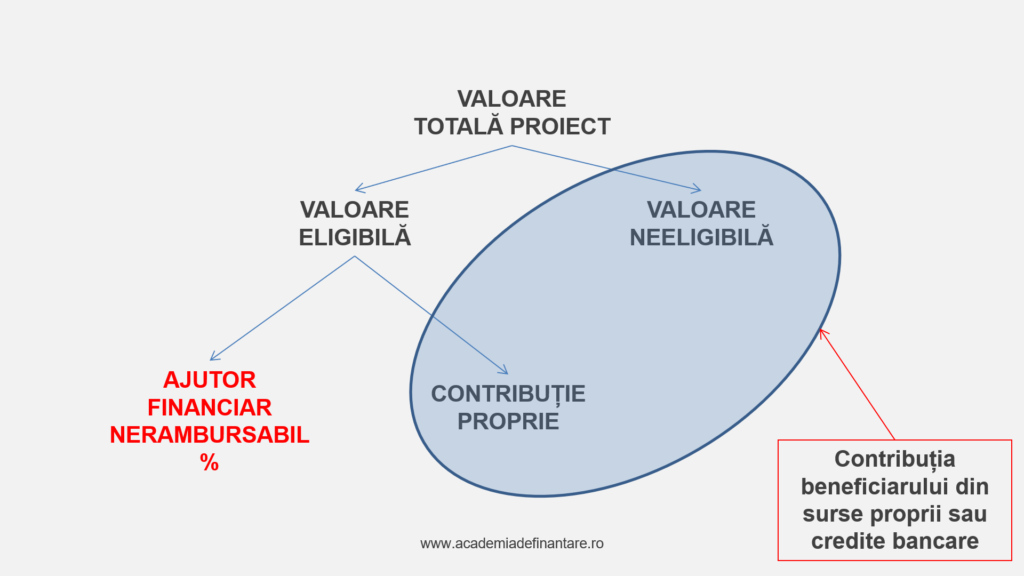

Pentru a fi ușor de înțeles, vom relua schema grafică utilizată în primele lecții ale acestui curs.

După cum se poate observa, ajutorul financiar nerambursabil se aplică doar valorii eligibile.

În practică întâlnim două cazuri diferite:

Ajutorul financiar nerambursabil este 100%

În acest caz, ajutorul financiar nerambursabil este egal cu valoarea eligibilă, astfel că antreprenorul nu va contribui financiar la susținerea acestor cheltuieli.

Cu toate acestea, el va susține financiar în întregime cheltuielile neeligibile ale proiectului.

Ajutorul financiar nerambursabil este mai mic de 100%

Atunci când ghidul solicitantului stabilește că ajutorul financiar va fi mai mic de 100%, beneficiarului îi va reveni sarcina de a susține financiar cealaltă parte a cheltuielilor eligibile.

Dar ca în cazul anterior, cheltuielile neeligibile îi revin în întregime și le va finanța din surse proprii sau împrumuturi bancare.

În ceea ce privește contribuția proprie a beneficiarului pentru cheltuielile eligibile și neeligibile ale proiectului, aceasta poate fi asigurată din:

- fonduri proprii ale societății beneficiare de finanțare;

- credite bancare contractate de către firmă;

- împrumuturi sau aport din partea asociaților companiei.

Dincolo de sursele de finanțare pentru investiția propusă, pregătirea bugetului mai ridică o altă problemă legată de cash-flow, adică momentul în care cheltuielile sunt efectuate și momentul în care ajutorul financiar este încasat.

Pot exista următoarele situații:

- avans: finanțatorul acordă o parte a ajutorului financiar în avans, dar beneficiarul va trebui să dispună de restul fondurilor pentru a implementa complet proiectul;

- cerere de rambursare: beneficiarul realizează investiția din fonduri proprii și depune o cerere pentru decontarea doar a cheltuielilor eligibile;

- cerere de plată: beneficiarul solicită finanțatorului banii necesari pentru plata bunurilor.

Aceste situații sunt exemplificate în cadrul cursului pentru scrierea proiectelor disponibil în Academia de Finanțare.